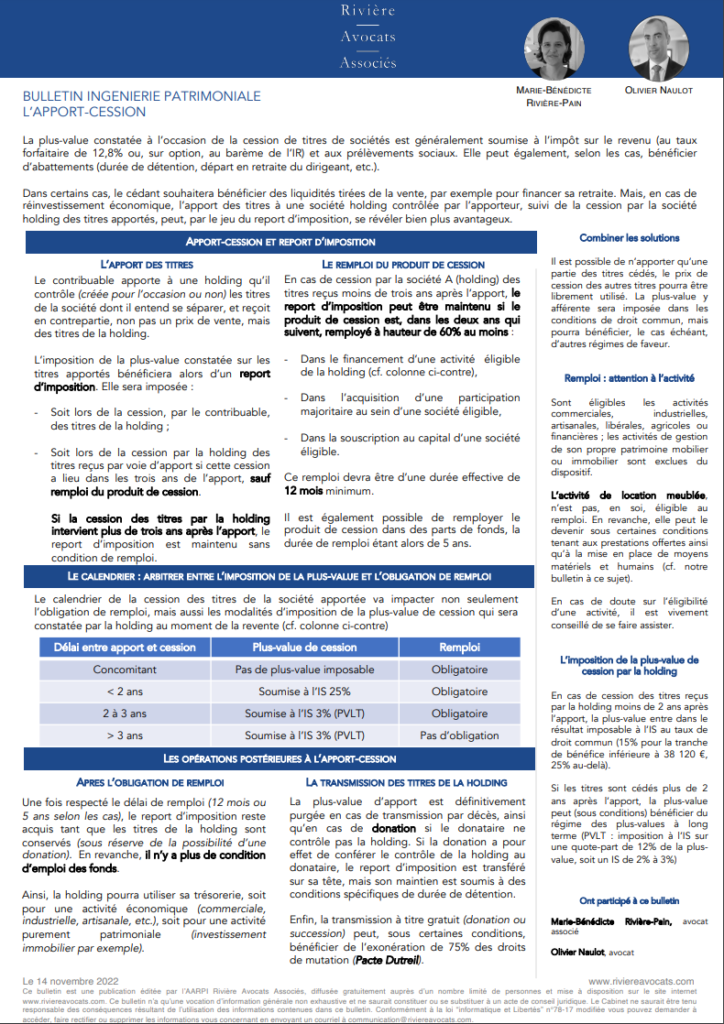

Un amendement (sous-amendé) adopté par l’Assemblée Nationale dans le cadre du projet de loi de finances rectificative pour 2022 prévoit de doubler le déficit foncier imputable sur le revenu global pour les bailleurs engageant des travaux de rénovation énergétique permettant de sortir un bien loué du statut de « passoire énergétique ».

Bien qu’à saluer, quelles seront les vertus concrètes de cette évolution ?

UNE ÉVOLUTION BIENVENUE SI CE N’EST NÉCESSAIRE

La nécessité d’inciter à la résorption des passoires thermiques

L’Observatoire National de la Rénovation Energétique (IONRE) a estimé à 5,2 millions le nombre de logements classés F ou G sur le territoire national (soit 17% du parc immobilier !), 500.000 seraient très énergivores avec une consommation annuelle d’énergie finale supérieure à 450 KWh/m2/an.

Or, la loi Climat et Résilience a sommairement prévu d’interdire à la location les logements de la classe G à compter du 1er janvier 2025, de la classe F à compter du 1er janvier 2028 et de la classe E à compter du 1er janvier 2034. Pour mention, les logements dont la consommation excède 450 KWh/m2/an (les « plus mauvais » de la classe G) seront, de même, interdits de mise en location dès le 1er janvier 2023.

Fort de ce constat – implacable – et de l’objectif poursuivi – incontestable –, la question à se poser est bien naturellement celle des moyens mobilisés pour y satisfaire.

Un levier fiscal permettant une incitation immédiate

Les quelques aides ponctuelles pouvant être accordées localement (via les ANIL ou ANAH, notamment, en ce compris le dispositif MaPrimeRénov’) ne permettent d’atteindre que très partiellement l’objectif de transition écologique des bâtis existants car les travaux correspondants ne relèvent le plus souvent d’aucune cohérence d’ensemble et n’affectent le plus souvent que certains logements diffus au sein d’immeubles collectifs.

C’est pourquoi la mobilisation de leviers supplémentaires se révèle nécessaire. A ce titre, le relèvement de la limite d’imputation des déficits fonciers sur le revenu global consiste en une solution reposant sur un outil juridique existant et ne nécessitant aucun mécanisme nouveau, d’une part, tout en ne générant aucun surcoût fiscal pour les finances publiques, d’autre part.

Aussi, cette prise en compte de la dépense dès l’année de son paiement permet une contrepartie immédiate pour le contribuable.

UNE ÉVOLUTION NÉANMOINS IMPARFAITE

Une entrée en vigueur effective subordonnée à la publication d’un décret

La rédaction des dispositions adoptées, bien que prévoyant une applicabilité aux seules dépenses pour lesquelles le contribuable « justifie de l’acceptation d’un devis à compter du 5 novembre 2022 » et acquittées au plus tard le 31 décembre 2025, n’est toutefois pas immédiatement opérationnelle : seules les « dépenses déductibles de travaux de rénovation énergétique » permettant au bien loué de passer d’une classe E, F ou G à une classe A, B, C ou D sont en effet concernées par ce doublement du plafond, lesquelles, faute d’être d’ores et déjà définies, devront être précisées par décret.

Dans l’attente de sa publication, nous ne pouvons ainsi que supposer que les travaux induits figureront parmi les dépenses retenues, tout comme le caractère optionnel de ce dispositif. Espérons, à tout le moins, que ces considérations concrètes ne seront pas omises lors de la définition des dépenses éligibles, et que cette dernière ne sera pas d’une complexité ni d’un dogmatisme tels qu’elle en deviendrait impossible à mettre en œuvre (tel le Pinel+, impossible à mettre en œuvre dans l’ancien…).

Une évolution qui gagnerait à tenir compte de l’entier immeuble

Contrairement aux objectifs affichés, cette initiative manque néanmoins d’ambition à notre sens en se cantonnant – à l’instar des dispositifs d’aides existants – à la seule échelle du logement pris individuellement. Or, l’objectif de transition énergétique des bâtis existants ne peut s’envisager de façon qualitative et durable sans inciter à intervenir, au-delà des seuls logements, sur les parties communes des immeubles au sein desquels ils se trouvent et qui méritent le plus souvent tout autant sinon plus de travaux d’amélioration (lesquels pourront au demeurant permettre d’améliorer, par ricochet, la qualité énergétique desdits logements).

Cette échelle constitue selon nous la brique actuellement manquante des politiques menées, et il nous semble que cette évolution serait davantage encore vertueuse à intégrer cet aspect en prévoyant, notamment que les parties communes fassent l’objet de travaux leur permettant de relever a minima d’une classe énergétique D dans le cadre du DPE collectif.

Du point de vue des prélèvements sociaux, cette évolution est positive pour les finances publiques

Le doublement du plafond d’imputation sur le revenu global a pour conséquence, lorsque demeure un déficit foncier reportable, de minorer mécaniquement tant le montant de celui-ci que, à due concurrence, celui des revenus fonciers futurs qui auraient d’ordinaire été neutralisés. Ce faisant, ce mécanisme permet d’accélérer l’économie d’impôt sur le revenu correspondante (dont le taux dépend de la tranche marginale d’imposition du propriétaire, et qui frappe tant son revenu global que ses revenus fonciers le composant) mais au détriment toutefois des prélèvements sociaux (au taux de 17,2%, lesquels ne frappent que les seuls revenus fonciers).

Dit autrement, et à taux marginal d’imposition constant, ce rehaussement ne permet pas d’économie supplémentaire d’impôt sur le revenu sur la durée (bien que celle-ci sera plus importante l’année de réalisation de la dépense et moindre à terme) et engendre, au contraire, un surcoût de prélèvements sociaux (à terme, une fois imputé intégralement le déficit foncier en report).

Un mécanisme déjà promu par notre cabinet

Notre proposition d’une évolution similaire mais intégrant un critère de restauration complète de l’immeuble figure en annexe du rapport de la mission « Hovorka – Pelletier » intitulé « Renouveau urbain et Rénovation environnementale des bâtiments : amplifier et accélérer », remis à Mme le ministre Emmanuelle Wargon le 21 septembre 2020.